甚嚣尘上,身陷舆论风波的叮咚买菜怎么了?

悦农荟

最近,生鲜圈话题热度最高的莫过于叮咚买菜了。

6月27日,中国网援引消息人士称,社区生鲜电商平台叮咚买菜疑似陷入业务增长停滞、拓展受阻、大规模裁员等情况。虽然,叮咚买菜方面对中国网科技否认了上述传闻,但因为“0元起送”带来的长期低客单价问题,叮咚买菜的成本模型一直被业内诟病,烧钱补贴,资金链吃紧的消息偶有传出。

叮咚买菜:个别媒体传播不实消息

“叮咚的联合创始人兼总裁黄成军已离职了,业务方面拓展也出现了一些问题,可能和近期融资不畅导致的资金链吃紧有关”,消息人士对记者透露,“叮咚上一笔融资已开始举债”。

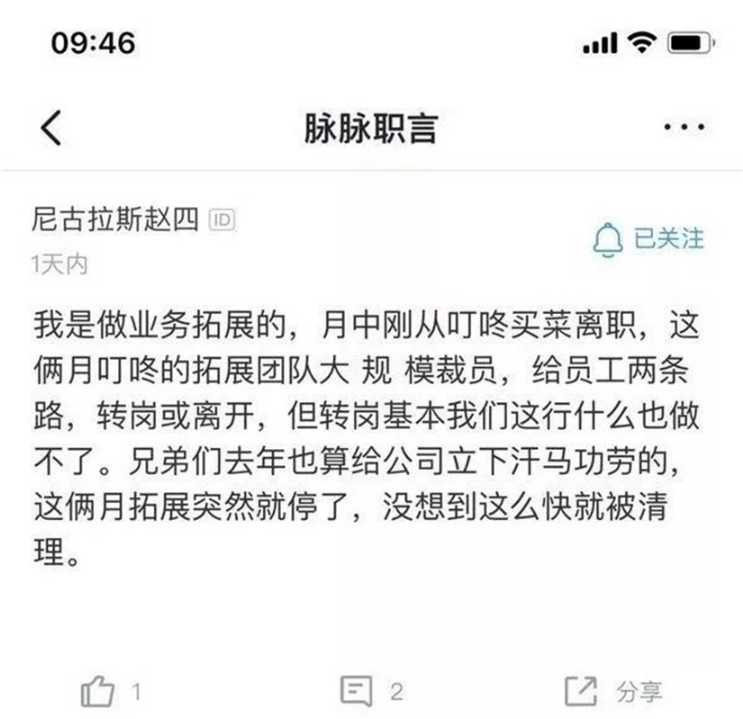

此外,中国网科技检索发现,有自称叮咚买菜“被离职”员工也在多个平台报料,叮咚买菜的拓展团队有大规模裁员现象,“公司只给员工两条路,要么转岗要么离开”,“刚开的绍兴市场,房子装修一半就停了,据说要全面撤出。”

高管离职、业务增长停滞、大规模裁员、资金链断裂,一时之间,叮咚买菜陷入了舆论旋涡中,成为各家媒体竞相报道的“热点”。

面对如此舆论风波,幸而叮咚买菜的公关反应及时,在27日当天发布了一则官方声明——《叮咚买菜关于个别媒体不实报道的声明》。声明称,个别媒体传播的叮咚买菜多名高管离职、大规模裁员、业务发展受阻、资金链断裂属不实消息,并对有关情况回应如下:

1、叮咚买菜高管黄成军,因为有个人事务需要处理,主动向公司提出休假一段时间。黄成军原来也负责公司培训业务。新闻报导中故意歪曲,说多名高管离职,与事实严重不符。

2、6月份,叮咚买菜有2位选址专员因不服从调岗被公司劝退,属公司正常人事安排。随着公司业绩迅速发展,团队还在不断壮大,并且在采购、数据算法、供应链系统等方向上都有行业优秀人才加入,不存在大规模裁员。

3、叮咚买菜自成立以来,一直受到用户欢迎,业绩迅速增长,目前在服务的上海、杭州市场,订单和营收都遥遥领先同行,并且5月份开始布局宁波和苏州市场,都取得了超预期的发展成绩。

4、因为叮咚买菜业绩发展迅速,各项运营指标健康,获得了资本的青睐,自2018年5月以来,先后获得了高榕、达晨、红星美凯龙、Tiger、红杉、华人文化产业基金、今日资本等国内外知名机构多轮投资,目前账上现金非常充足,不存在传闻中的资金链断裂。

在公司负责人对该传言强烈否认的同时,叮咚买菜的公关负责人也向媒体详细说明了叮咚买菜目前的发展情况,以及叮咚买菜市场布局策略。

目前,叮咚买菜主要在上海、杭州、苏州三个城市深耕,此外还在宁波、绍兴等城市布局,杭州有50多个前置仓,宁波有30多个,杭州和宁波两个城市的日订单量达到了5万单,“对比一些同行数据,我们是有很大优势的。”叮咚买菜方面表示。

由此推算,杭州、宁波的叮咚买菜前置仓,单仓日均单量大约在600单左右。

同时,据了解,叮咚买菜所有前置仓的日均单量目前是30万单,前置仓总数为345个,平均客单价在50元。接下来叮咚买菜方面希望通过精细化运营,平均客单价提升到60元。

另外,针对下半年叮咚买菜战略布局,叮咚买菜负责人告诉记者,叮咚买菜布局主要集中在长三角城市(苏、沪、杭)。未来,公司将在供应链系统建设、大数据算法能力、组织人才建设这几个方面加大投入。

部分新市场拓展被收缩

尽管叮咚买菜联合创始人兼总裁黄成军离职传闻被企业迅速否认,但是其业务拓展受阻、大规模裁员、资金链紧张等质疑声并未停止。6月29日,《财经》新媒体记者调查了解到,叮咚买菜在无锡等新布局城市的前置仓拓展业务被叫停,与此同时被叫停的还有部分绍兴拓展业务,而上海大本营新客拓展也面临着众多巨头入局的挑战。

有关收缩部分新城市拓展业务的原因以及未来规划,截止记者发稿时,尚未收到叮咚买菜的回复。

日前,有自称叮咚买菜业务拓展岗位的员工在社交平台上爆料称,其6月中旬从叮咚买菜离职,近两个月公司拓展业务突然被叫停,拓展团队被大规模裁员,刚开的绍兴市场房子装修一半就停了,员工可选择转岗或离开。

对此,叮咚买菜公关回应《财经》新媒体记者称,公司拓展布局的节奏均按市场需求进行,有关大规模裁员风波属于不实传言,现实情况是个别员工的正常变动,杭州选址团队今年仅裁员4人。

然而一位不愿具名的叮咚买菜员工告诉记者,今年4月份,叮咚买菜派出8人前往无锡进行前置仓的拓展工作,20天左右的时间在签订了十多家店后,总部叫停无锡前置仓开发业务,无锡拓展团队并被调到苏州。在此期间,原有十多人的开发拓展部门,约有七八人陆续离职。

不仅离职人数高于叮咚买菜所公布的人数,记者还从其内部人士处获悉,叮咚买菜无锡、绍兴新店拓展被叫停,开始集中开拓苏州区域。据了解,叮咚买菜已在苏州开设40多个前置仓,目前仍在继续拓展中。

有关为何无锡等地业务被叫停,公司内部流传出的消息是,资金出现了问题,C轮融资没有着落。不过叮咚买菜创始人梁昌霖公开表示:“很多大机构投我们,账上还有20多亿现金。”。

目前7轮融资金额无法在公开渠道查证,不过公开消息显示高榕资本、红杉资本中国、今日资本等资金先后为其注资。

按照其官方公开的数据,2018年10月,叮咚买菜共有119个线下服务站(前置仓),主要服务上海大部分区域。截至2019年5月已有345个线下服务站(前置仓),布局城市增加宁波、无锡、嘉兴等共计7个。

不容忽视的是,叮咚买菜的前身叮咚小区曾因急速扩张遭遇危机。上线半年后,2014年10月叮咚小区传出北京公司关闭、上海地区裁员、资金链断裂的传言,2015年1月叮咚小区出现第二次裁员、联合创始人吴帅离职。

据亿欧网统计数据显示,2014年-2017年的叮咚小区在邻里社交失败后先后探索了干洗、送早餐、到家清洁、送鲜花、代跑腿等到家服务,因毛利低难以商业化,于2017年5月转型为买菜APP,即叮咚买菜。

新零售专家、网经社电子商务研究中心特约研究员云阳子表示,当年的叮咚小区APP分类多而杂,扩张太快,而且服务没有跟上。现如今叮咚买菜APP选择蔬菜作为切入口,但是买菜客单价低,叮咚买菜所公开的每笔50元客单价,覆盖不了前置仓成本以及推广和日常费用开销等,即开店越多亏损越多。

不过,云阳子进一步称,线上买菜市场链条比较复杂,企业在经营和布局方面出现调整期是正常的,关键在于如何生存下来。未来,叮咚买菜需扩大SKU数量,要做到全品类覆盖,从而提高客单价和毛利率。

烧钱扩张模式或难持续

目前,叮咚买菜依旧坚持“0起送费、0配送费、29分钟送菜上门、新人红包”的低门槛战略,不过生鲜冷链配送的履约成本(仓储和配送费用)高,且商品单价和利润率均较低,与3C、服装传统零售产品的商业逻辑不同,如何提高客单量和客单价、降低履约成本是其必须要解决的三大核心问题,而如何解决不断扩张加剧亏损的风险,更成为一道待解的难题。

叮咚买菜采用“城批采购+社区前置仓+配送到家“模式,即以城批采购、品牌供应商直供为主,在触达离消费者生活区域1.5-3公里建立物流仓库,消费者下单后由自建物流团队配送到家。产品类别方面,叮咚买菜APP主要盖蔬菜、豆制品、水果、肉禽蛋等16个品类,共计约有1700多个SKU。

事实上,对比毛利和频次双高的海鲜、水果品类,蔬菜毛利低且损耗大。有关业内人士表示,前置仓模式平均履约成本在12-15元之间,按照传统商超20%的毛利计算,客单价低于70元就是在烧钱。因此,只有“买菜”一种模式是行不通的,必须多品类交叉销售,才能提高客单价。

近期,叮咚买菜方面在接受媒体采访时证实,该公司每年进账数亿但仍难实现盈利。叮咚方面公开表示,2018年3月份上线至今,叮咚买菜的月营收是2.6亿元,2018年的营收为8亿元,整体毛利率为30%。同时,该公司目前正处在快速扩张期,在上海、江苏、浙江等地不断开辟新仓,还未实现整体盈利。

据2019年2月9日海通证券在《叮咚买菜:前置仓模式,专注到家的社区电商》研究报告中测算的数据显示,以当前置仓面积约300平方米,假设平均租金水平为3元/平米,客单价50元,毛利率30%,单仓20个配送员、10个分拣员为测算标准,单仓在日均800单/1000单/1250单情况下,年亏损额分别为98万元/55万元/0.2万元,亏损率分别为7.9%/3.6%/0.1%。结合目前叮咚买菜的前置仓345个,日单量超30万单,按此推算,目前其单仓日均订单量在870单左右,亏损率超3.6%。

如果按照海通证券给出的盈利模型来看,叮咚买菜可通过提高客单价、客单量,降低租金水平和配送员成本来减少亏损或实现盈利。不过,叮咚买菜近期个别客单价数据并不乐观,远低于其公布的50元客单价。

据了解,叮咚买菜的目标客群定位在社区用户,表面上这会带来高复购率的流量红利,但由于用户群体多是普通家庭,消费者往往以实用、低价为核心。虽是高频消费,但因为“0元起送”规则,极易造成客单价格较低,高频消费反而增加了运营成本。

“如果没有足够强的能力去提高运营效率,对靠补贴拉动的经济模式,我是不太相信。”GGV纪源资本管理合伙人符绩勋在接受媒体采访时指出,不管是社区电商、社交电商,还是生鲜电商,都要回归到具体的单位经济模式,每单毛利扣除配送和补贴后能否盈利仍然存疑。

根据某社交平台上公开的数据显示,从近期不同用户所晒的10笔订单来看,用户购买的产品多为蔬菜水果类,最低单价为3元,平均每单价格为33元。同时,以某位用户在5月21-5月30日下的5笔订单来看,最低单价为8.39元,平均每笔订单的价格为28元。

据一位叮咚内部人士透露,6月,无锡某前置仓每天配送单量仅为200单,远低于其日870单的平均订单量,或是公司不再开拓无锡市场的原因之一。

叮咚买菜副总裁俞乐曾公开表示,线下订单量的生存密度是决定前置仓商业模式的生死关键。未来,叮咚买菜将通过扩仓来垄断区域流量、强化单个仓的订单密度。

然而,在此模式下,叮咚买菜烧钱的补贴政策仍在继续。记者打开叮咚买菜APP时注意到,界面提示信息显示,新用户注册即领38元红包,邀请好友下载APP可领30元红包。此外,活动期间水果和肉菜组合也可享受多项减免优惠。

对于目前叮咚买菜烧钱扩张的模式,汉森供应链总裁、中国电商协会物流专家黄刚分析认为,叮咚买菜缺乏流量和消费场景,没有流量支持和供应链保障的扩张很难盈利,并且亏损会越来越严重。目前来看,90后年轻人很少做饭,60后、70后很少线上买菜,市场小获取流量很难,因此纯做C端的生鲜平台成功机会较小,若面向B端市场还有一定机会。

巨头入局竞争加剧

值得注意的是,立足于上海大本营市场的叮咚买菜入局不久,便面临着各大巨头企业的挑战。今年1月中旬,美团上线“美团买菜”APP,在上海测试后还进入了北京;3月28日,阿里旗下盒马鲜生在上海开了一家“菜市场”,取名盒马菜市;苏宁在苏宁小店的布局下,4月底推出菜场业务,主打产地直销。不仅如此,6月13日,每日优鲜联手腾讯投资10亿来抢夺上海生鲜市场。

不过,有分析人士指出,虽然生鲜市场诱惑足够大,但是巨头们的目标并不是在于纯粹的C端和纯粹的买菜业务上。如美团要的是线下配送场景的增多以及B端产业链全覆盖,阿里追求加强面向B端和C端的本地生活服务的强化,苏宁则是为了实现千万门店。反观叮咚买菜此类纯线上买菜电商,买菜核心业务若无法带动其它高毛利产品销售,盈利空间极为有限。

据各家买菜平台公开透露的数据,对比朴朴超市的客单达到58元,每日优鲜北京平均客单价85元,本来生活的客单价超过200元,叮咚买菜50元的客单价处于行业地低位。不仅如此,对于各大线上生鲜平台来说,上海区域的拓客变得越来越难,纯地推模式遇到新客增长瓶颈。

据悉,叮咚买菜的配送员身上有拉新任务,并且拉新一位可获得8元,复购一单可获得12元,远高于每单3元的配送费。

但是,有叮咚买菜的推广专员说道,“现在地推难度越来越大,一天拉新数量大概十几人,主要是因为附近小区4-5个同类型的APP已扫过街,大部分消费者已下过同类型的APP。”

此外,即使大规模用券和地推拉新的模式,叮咚买菜的用户规模仍然和巨头们相差较大。根据易观千帆数据显示,叮咚买菜5月月活指数为95.8万,排名第六,而前五名分别为993.8万的多点、360.6万的每日有鲜、328.6万的京东到家、257.0万的盒马、177.1万的永辉生活。

对于巨头入局后的市场竞争,黄刚认为,从模式来看,美团在C端和B端都有一定积累,美团买菜APP实现信息集采和产销对接即可,而盒马鲜生可通过线下门店盘活线下资源,做最后一公里的流量经济。由于阿里巴巴有流量加供应链的运营,盒马要减亏少开一些店就可以实现,即使叮咚买菜在业内有服务口碑,但是规模效应还未奏效,用低客单价去拉动流量、高客单价去拉动利润的愿景仍然无法真正实现。

互联网分析师王如晨指出,生鲜零售属于高频刚需的领域,有意愿进入的资本很多,主要原因在于刚需高频,即使亏损也有现金流。但是,生鲜产品非标化明显,供应链、物流,最后几公里配送都非常难。同时,在资金消耗大、门槛高的线上生鲜领域,对技术要求也高,单个APP平台很难实现大规模的扩张,除非与巨头合作。

也正如电子商务研究中心主任曹磊对中国网科技表示:“基于中小生鲜电商平台而言,如今想能够保证自己生存下来并在市场中有所突破,还得需要内部持续升级才行。因此,对于叮咚买菜、朴朴超市们来看,有巨大发展的可能性不大,但也不会倒闭。”

本文内容综合整理自中国网科技、界面新闻、零售老板内参、财经移动新媒体等。

若想了解更多行业资讯,欢迎关注为微信公众号“悦农荟”(微信号:Yuenonghui2018)。